Рубрики:

- Бизнес

- О бизнесе

Страхование жизни: защита от риска или создание капитала

17.10.2015

В Западной Европе и Северной Америке страхование жизни возникло гораздо раньше, чем в России, и достигло там широкого расцвета, когда у нас оно делало первые шаги. Интересно наблюдать цикличность в развитии этой составляющей экономических процессов России.

«Лекция о страховании жизни», впервые прочитаннаяс разрешения Петроградского Градоначальника 21 февраля 1910 года в Петроградепотомственным дворянином Владимиром НиколаевичемПодгаецким(1885–1945 гг.), очень точно отражает суть страхования жизни как способа создания капитала.

«Каждый человек для своей семьи представляет известный капитал, проценты с которого заключаются в его силах и способностях, теряющих свою ценность со смертью. Потеря мужа и отца – одно из самых тяжких несчастий, и ничто не в состоянии смягчить его. И несчастье это значительно усугубляется еще тем, что в лице умершего семья теряет нередко свою единственную опору, своего кормильца, и обречена на нужду и лишения. Дети, если они малы, должны долго ждать, пока смогут сами стать в ряды борцов за существование, да и с какими средствами для борьбы они вступят в жизнь, если, выросшие в нужде, они лишены были возможности запастись ими вовремя? Получая после смерти мужа или отца застрахованный им капитал, семья уже гарантирована от крайней нужды.

Задаться целью составить желательный, необходимый для обеспечения семьи капитал посредством ежегодных сбережений, вносимых вкладами в банки и сберегательные кассы, было бы основательно и рационально лишь в том случае, если бы была какая-нибудь гарантия прожить столько лет, сколько необходимо для того, чтобы составить этот капитал.Очень редко кто будет это делать систематически. В нашей будничной жизни тысячи искушений и соблазнов, и очень часто обманчивая нужда, кажущая неотступной, заставляет бежать в кассу или банк и брать оттуда «часть» денег обратно, пока вы сами не убеждаетесь, мало-помалу, что ваша затея пустая.

Совершенно иначе обстоит дело при страховании. Достаточно сделать хотя бы один только взнос для того, чтобы в случае смерти семья получила всю ту сумму, которая была намечена. Поэтому вполне справедливо можно сказать, что, застраховавшись, с момента получения полиса вы сразу становитесь владельцем определенного капитала на случай смерти. Каждый коммерсант должен согласиться с тем, что застрахованный капитал, немедленно выплаченный после его смерти, может не только выручить его семью из затруднений и оградить наследство от потерь, но и даст возможность спокойно продолжать начатое дело или произвести между наследниками раздел».

В «Лекции о страховании жизни» Подгаецкий сообщает: «В России первое Общество страхования жизни открылось в 1835 году. Развитие дела до 80-х годов XIX века шло чрезвычайно медленно, и после полувекового своего существования страхование жизни достигло лишь самых скромных результатов. Только в последние десятилетия, когда общий темп русской жизни пошел быстрее, когда начали усиленно развиваться все стороны культурной жизни народа, дело страхования жизни смогло выйти из прежнего своего косного состояния и получить соответствующие развитие.

Действительные причины интересующего нас явления коренятся в том, что люди начали более сознательно относиться ко всем жизненным вопросам, что правильные взгляды и здравые понятия, бывшие некогда достоянием только немногих избранных, проникли в широкие круги, что увеличилась практичность, меньше стали полагаться на пресловутое «авось»».

Не один моральный долг, но и простой личный расчет должен побудить всех к страхованию жизни. А.П. Чехов

Страховщики, реализующие программы страхования жизни, и сегодня соглашаются со словами лектора, который более века назад утверждал: «Польза страхования жизни настолько осознана теперь, что весьма редко спорят против самой идеи, а свое уклонение от практического осуществления ее мотивируют обыкновенно соображениями и обстоятельствами чисто личного свойства. Ведь страхование жизни есть не что иное, как страхование капитала, то есть будущего вашего имущества (дома, мебели, утвари, одежды, припасов и проч.)».

Посмотрим на современное состояние рынка страхования жизни. В ходе исследования, проведенногоРоссийской ассоциацией страховщиков жизни (АСЖ) и Всероссийским союзом страховщиков (ВСС), были собраны и проанализированы данные по сбору премий и выплатам от 22 компаний-членов АСЖ и ВСС, суммарно представляющих более 95% рынка страхования жизни.

Общий объем страховой премии по итогам первого полугодия 2015 года вырос по сравнению с аналогичным периодом 2014 года на 10,3% и составил 58,6 млрд рублей, из них по страхованию жизни – на 14,6% и составил 52,2 млрд рублей. Сбор премии по иному личному страхованию уменьшился на 15,6% и составил 6,4 млрд рублей.

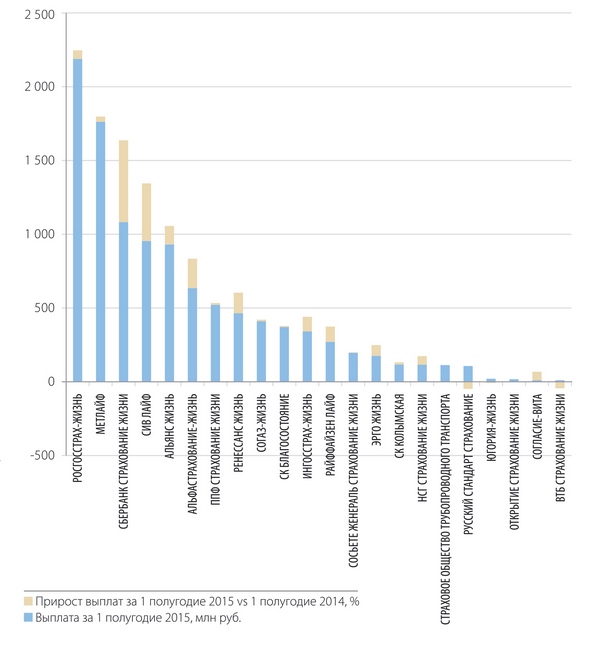

Общий размер страховых выплат за первые 6 месяцев 2015 года увеличился на 74,7% по сравнению с выплатами страховщиков за аналогичный период предыдущего года и составил 10,8 млрд рублей. При этом выплаты по страхованию иному, чем жизнь, увеличились на 7,7% до 2,04 млрд рублей, выплаты по страхованию жизни увеличились на 104,3% и составили 8,8 млрд рублей.

Как правило, рейтинги страховых компаний формируются исходя из величины полученных страховых премий, но такой подход с позиции потенциального клиента не всегда способствует формированию привлекательного образа. Зачастую имеет место убеждение (не всегда безосновательное), что страховые компании изыскивают максимум возможностей для того, чтобы избегать выплат в результате наступления страхового случая. В основном это касается классического страхования имущества, но субъективное негативное отношение распространяется и на другие виды страхования. В этой связи клиенту иной раз важнее понимать, не сколько компания собрала средств в результате заключения страховых договоров, а в каком объеме исполняет свои обязательства в части выплат.

Свежие статьи

Подписаться на рассылку

status-media.com

Отправляя форму вы даете согласие на обработку персональных данных и соглашаетесь с политикой конфиденциальности

Внимание: комментарии у данной статьи отключены!