Рубрики:

- Бизнес

- О бизнесе

Страхование в Сибири: новая реальность – это испытание на прочность

11.10.2015

Страховые компании можно считать индикатором состояния экономики страны. «Мы находимся в конце «пищевой цепочки», – объясняет вице-президент компании «АльфаСтрахование», директор Сибирского и Дальневосточного регионального центра Вадим Маслов. Страховые компании – это практически последнее звено в цепи взаимосвязанных рынков – потребительского, промышленного, банковского и так далее, такова специфика отрасли, поэтому некоторые тенденции до нас еще не докатились, но их приближение мы уже видим. Впрочем, по мнению Маслова, говорить о кризисе в экономике все равно нельзя. «Кризис – это резкий спад, а потом резкий рост и восстановление до каких-то показателей, – говорит он. – В этом смысле у нас еще не кризис, мы погрузились в новую реальность, и это надолго. Резких взлетов экономики ждать не придется».

Объемы страхования физических лиц растут благодаря банкам

Новая реальность страховых компаний выглядит следующим образом: если раньше (возьмем за точку отсчета первый полноценный послекризисный 2010-й год) рынок ежегодно рос на 10%, сейчас – всего на 1–2%. Впрочем, если сделать поправку на текущую инфляцию и покупательскую способность рубля, этот незначительный рост будет означать вполне понятное падение. Тем не менее, с этой реальностью страховщикам придется как-то жить и работать, но уже сейчас понятно, что чем крупнее компания, тем легче ей будет переносить тяготы и лишения актуальной российской экономики.

Па данным «АльфаСтрахования», объем рынка страхования в Сибирском федеральном округе (традиционно к нему плюсуют и Якутию) составил за шесть месяцев 2015 года 29,8 млрд рублей, увеличившись на 1,4%. При этом Новосибирск «прирос» на 7,6%, достигнув объема в 5,8 млрд рублей. Основными драйверами роста стали три направления: ОСАГО, страхование жизни и страхование имущества физических лиц. При этом если 40-процентный рост сборов по ОСАГО объясняется, в первую очередь, повышением тарифов, то сборы по двум другим увеличиваются по иным причинам. Так, страхование имущества физических лиц растет, прежде всего, благодаря продаже этой услуги через банки: кредитные учреждения заинтересованы в том, чтобы обеспечить себе пул безрисковых клиентов и получить за это комиссионное вознаграждение. В свою очередь, среди клиентов банков больше людей, лояльно настроенных к предложениям новых финансовых услуг, чем на «открытом» рынке.

Любопытны показатели по страхованию жизни: в целом в Сибирском регионе этот сегмент увеличился на 21,9%, в Новосибирске же – на 43,3%. Здесь тоже большую роль сыграли банки, активно предлагающие эту услугу своим клиентам.Но сработал и фактор «большого города», связанный с крупным бизнесом и в целом с более правильным пониманием защиты рисков, а также развитием накопительного и инвестиционного страхования.

«Страхование жизни – это страхование уровня жизни, – объясняет Вадим Маслов. – Это продукт, хорошо развитый на Западе и почти неизвестный нам. Предположим, есть семья из четырех человек с месячным доходом в 70 тысяч рублей, который приносит единственный кормилец. Если с ним что-то случится – временная потеря трудоспособности или что-то более серьезное, то семья остается без средств к существованию. Страховые программы в этом случае настроены на сохранение уровня жизни семьи, хотя бы на какое-то время».

Хорошие показатели группа «АльфаСтрахование» получила по полисам ДМС, в первую очередь, в Новосибирске. И в этом случае значение имеет фактор «большого города»: в столице Сибирского федерального округа сосредоточено большое количество федеральных и иностранных предприятий, которые включают в контракты с сотрудниками пакеты добровольного медицинского страхования. Вторым решающим фактором на этом рынке стали… трудовые мигранты: с 2015 года они обязаны (по крайней мере, те, кто работает в России легально) получать полисы ДМС. А центрами притяжения гастарбайтеров являются именно крупные города.

К слову о страховых компаниях как индикаторах рынка: по итогам прошедшего года, говорит Маслов, существенно упали сборы по КАСКО. В некоторых регионах Сибири – до 40%. Причина проста: снизились продажи новых автомобилей, стало нечего страховать.

Показатели группы «АльфаСтрахование» на общем фоне выглядят довольно оптимистично: в Сибирском регионе сборы за полгода составили 2,06 млрд рублей, в Новосибирской области – 753,1 млн рублей, увеличившись на 40,3% и на 67% соответственно. Кроме того, что сама группа работает хорошо, роль играет и в целом тенденция к укрупнению рынка: 70% страховых сборов обеспечивает первая десятка страховых компаний. Мелкие же страховщики продолжают уходить с рынка: так, в Сибири за год их стало на 16 меньше. Это и понятно: один из основных драйверов рынка – это корпоративное страхование, а здесь маленьким компаниям трудно предложить качественный страховой продукт крупным клиентам, а также трудно заключить на выгодных для себя условиях договор перестрахования рисков. В то время как для крупных страховщиков перестрахование большего пакета рисков является по сути «оптовой» закупкой, а значит, обходится дешевле. Таким образом, сейчас «АльфаСтрахование» занимает 6,9% рынка Сибири, благодаря чему поднялась на одну позицию вверх в рейтинге крупнейших страховщиков макрорегиона и стала четвертой.

Бывший глава европейского бизнеса Allianz AG и независимый член совета директоров группы «АльфаСтрахование»Ханс Бьерке говорил так: «Не бывает маленьких прибыльных страховых компаний», – рассказывает Вадим Маслов. – Логика потребителя очень проста: если я хочу отдать свои риски в страховую компанию, то у нее должны быть резервы, которые позволят компенсировать мои убытки. Поэтому ничего удивительного, что рынок завоевывают крупные компании. Впрочем, маленькие могут быть прибыльными – при условии, что они нишевые».

В корпоративном сегменте есть точки роста

Так или иначе, страховщики рассчитывают на определенную активность со стороны корпоративного сегмента, несмотря на то, что в этом секторе заметна негативная динамика. Так, объем рынка страхования имущества юридических лиц снизился на 20,7% до 1,39 млрд рублей, обязательного страхования владельцев опасных производственных объектов (ОПО) – на 10,9% до 509 млн рублей, добровольного медицинского страхования – на 6,5% до 3,53 млрд рублей. Сборы по страхованию сельскохозяйственных рисков показали самое сильное падение – на 63,4% – с 867 до 317 млнрублей.

«Да, корпоративный рынок не может похвастаться тенденцией к росту, – отмечает заместитель директора Сибирского и Дальневосточного центра по корпоративным продажам «АльфаСтрахования» Виталий Титаренко. – Мы можем констатировать в ряде регионов либо сокращение объемов, либо стагнацию. Это связано с заметным сокращением программ кредитования юридических лиц. В этом отношении мы идем строго за банками: на сегодняшний день культура корпоративного страхования связана напрямую с банковской деятельностью предприятий и страхованием залогов».

Изменились экономические условия, выросли риски, банки урезали свою кредитную политику либо полностью остановили программы кредитования, описывает происходящее Титаренко. Раз сократился банковский рынок, следом неизбежно сокращение и рынка корпоративного страхования – с интервалом в полгода-год: прежние договоры заканчиваются, новые не заключаются. В «АльфаСтраховании», впрочем, расценивают ситуацию не как кризис, а как вызов, с которым предстоит работать. При этом, по прогнозам специалистов Группы, рынок страхования по опасным объектам не поможет компаниям качественно вырасти. Данный рынок имел в последние три года устойчивую тенденцию к сокращению – через сокращение (вывод) опасных объектов, применение скидок. Дополнительно в текущем году было принято решение об изменении тарифов,причем в большинстве случаев в сторону снижения. Все эти шаги уменьшат на 2016 год рынок по опасным объектам прогнознов среднем в три раза.На наш взгляд, решение по снижению тарифов несколько преждевременно, так как страховые компании еще не накопили по данному виду достаточно резервов для покрытия убытков по таким случаям. Вероятность аварии на промышленном объекте не нулевая, а цена вопроса может составлять миллиарды рублей.

Рынок страхования имущества юридических лиц, на первый взгляд, имеет предпосылки к росту: в первую очередь, растет его себестоимость, и это связано с тем, что старые фонды неизбежно изнашиваются. Но одновременно растут и риски, а это значит, что и здесь мелким компаниям придется потесниться: «Один небольшойсгоревший склад с продукцией может «потянуть» на 3–50 миллионов рублей, – поясняет Виталий Титаренко. – Маленькие компании не в состоянии обслуживать такие убытки, так что и этот сегмент рынка уйдет в пользу крупных страховщиков, хотя вряд ли они смогут существенно нарастить сборы на этом».

Однако есть и позитивные тенденции: хорошая работа государственных структур по развитию страхования в агропромышленном секторе. В 2015 году этот рынок сжался в разы, отмечают специалисты «АльфаСтрахования», поскольку из него ушли многие люди, использовавшие этот инструмент как способ перекладывания государственных денег в личный карман. На самом деле, если страховщикам при помощи государства удастся убедить агропромышленный комплекс в том, что это – инструмент управления рисками, этот сегмент может стать драйвером всего рынка страхования. По мнению вице-президента компании «АльфаСтрахование», директора Сибирского и Дальневосточного регионального центра Вадима Маслова, сельхозпроизводители уже меняют свои приоритеты в подходе к классическому страхованию, хотя до сих пор сильно мнение о том, что страхование рисков в АПК выгодно, в первую очередь, для финансовых институтов, а не для самих фермеров.

Маслов готов опровергать это убеждение конкретными примерами.

Несколько лет назад на территории Новосибирской области была мощнейшая засуха, которая привела к гибели урожая, – рассказывает он. – И тогда весь агропромышленный комплекс области стучался в обладминистрацию с требованием финансовой помощи. Мнение о том, что страхование – это пустая трата денег, из серии «крепости задним умом»: знал бы, что ничего не случится, не стал бы платить страховщикам.

Но это реальный, работающий инструмент защиты от форс-мажора: мы живем и работаем в зоне рискованного земледелия. Сибирь – это не Черноземье, не Кубань, никаких гарантий сельхозпроизводителям дать никто не может. Неприменение этого инструмента означает лишние риски для сельхозпредприятий. Да, на первый взгляд, кажется, что ничего не произошло – потратил деньги впустую. Но если наступает страховой случай, становится очевидно: за каждый рубль, выплаченный за страховку, предприятие получает значительно больше».

Безусловно, в ситуации экономического кризиса у компаний велик соблазн сэкономить на расходах, обрезать в первую очередь социальные программы: зарплаты, ДМС, расходы на рекламу и маркетинг, а также страховые программы. Хотя, предупреждает Маслов, мировая практика свидетельствует о том, что в более сильных экономиках страховые события происходят реже (вовремя обновляются основные фонды, лучше обстоят дела с охраной труда и так далее), а в слабых чаще. Так что сокращение расходов на страховые программы в условиях дефицита финансов может привести к гораздо более серьезным последствиям.

Впрочем, даже если все предприятия страны взвешенно подойдут к оценке своих рисков, это не поможет рынку страхования вырасти глобально. Сейчас, считают специалисты «АльфаСтрахования», это возможно либо за счет оживления экономики, либо за счет внедрения новых обязательных видов страхования. «Честно говоря, для этого сейчас не лучшее время», – констатирует Маслов.

СТАТИСТИКА

Портфель Группы «АльфаСтрахование» в Сибирском федеральном округе за первое полугодие 2015 года составил 2,06 млрд рублей. Это на 40,3% больше, чем за аналогичный период предыдущего года. Компания практически в 3,5 раза увеличила объемы сборов по страхованию имущества физических лиц – до 237 млн рублей, практически в 3 раза – сборы по страхованию жизни – до 379 млн рублей, а также продемонстрировала высокие темпы роста в ряде других сегментов. Так, сборы по ОСАГО возросли на 68,6% – до 625,5 млн рублей, по страхованию ответственности – на 137,0% до 42 млн рублей, по страхованию финансовых рисков – 313% до 65 млн рублей.

В Новосибирской области «АльфаСтрахование» увеличила портфель на 66,6% до 753 млн рублей. Рыночная доля, занимаемая компанией, возросла на 4,6 п.п. до 13,0%. «АльфаСтрахование» переместилась на вторую позицию в рейтинге крупнейших страховщиков области.

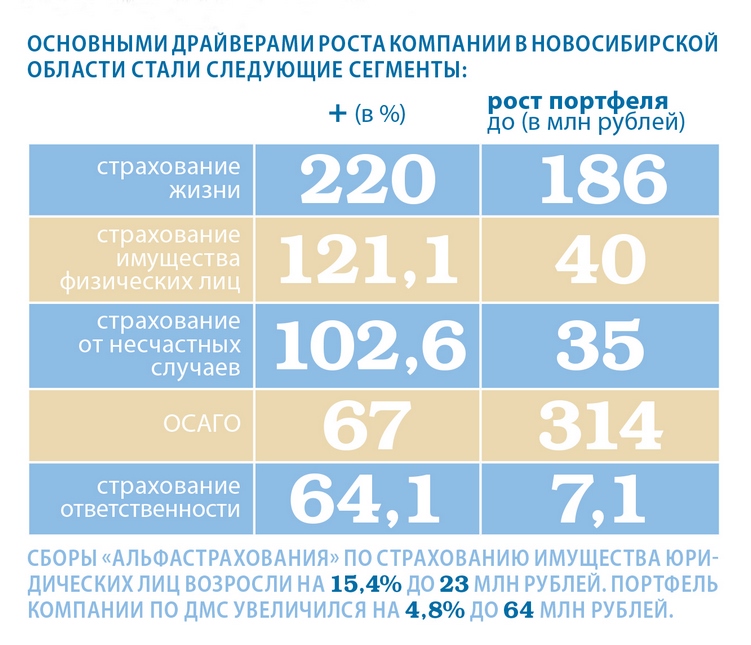

Основными драйверами роста компании в Новосибирской области стали следующие сегменты:

страхование жизни +220%, рост портфеля до 186 млн рублей,

страхование имущества физических лиц – +121,1% (40 млн рублей),

страхование от несчастных случаев – +102,6% (35 млн рублей),

ОСАГО – +67,0% (314 млн рублей),

страхование ответственности – +64,1% (7,1 млн рублей).

Сборы «АльфаСтрахования» по страхованию имущества юридических лиц возросли на 15,4% до 23 млн рублей. Портфель компании по ДМС увеличился на 4,8% до 64 млн рублей.

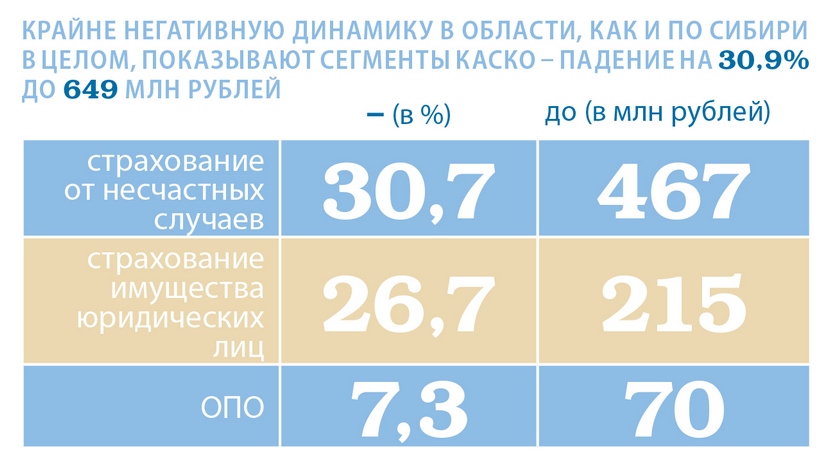

Крайне негативную динамику в области, как и по Сибири в целом, показывают сегменты КАСКО – падение на 30,9% до 649 млн рублей, страхования от несчастных случаев – минус 30,7% (467 млн рублей), страхования имущества юридических лиц – минус 26,7% (215 млн рублей), ОПО – минус 7,3% (70 млн рублей). Объем рынка страхования сельскохозяйственных рисков упал в 10 раз – со 118 до 12 млн рублей.

Свежие статьи

Подписаться на рассылку

status-media.com

Отправляя форму вы даете согласие на обработку персональных данных и соглашаетесь с политикой конфиденциальности

Внимание: комментарии у данной статьи отключены!